相關商品

商品簡介

作者簡介

名人/編輯推薦

序

目次

書摘/試閱

商品簡介

公司董事有什麼權利?負什麼責任?這些問題不但和董事切身相關,而且影響廣大投資人的權益。由於各方見解不同,董事權責的問題,近年來爭訟不斷。

本書挑選國內外具有重要性或代表性的相關判決,整理摘要並提出簡評,以便讀者容易瞭解法院就董事責任爭議最新的重要見解,作為實務運作參考並避免相關爭議,為持續在完善公司治理的各項議題上扮演積極的角色,並於各章節末,邀請實務專家針對各主題作實務面之分享對話。透過實務案例破題、說明本議題之重要性與董事執行職務之關聯、提出對董事執行職務的建議。

本書挑選國內外具有重要性或代表性的相關判決,整理摘要並提出簡評,以便讀者容易瞭解法院就董事責任爭議最新的重要見解,作為實務運作參考並避免相關爭議,為持續在完善公司治理的各項議題上扮演積極的角色,並於各章節末,邀請實務專家針對各主題作實務面之分享對話。透過實務案例破題、說明本議題之重要性與董事執行職務之關聯、提出對董事執行職務的建議。

作者簡介

◎

中華公司治理協會(Taiwan Corporate Governance Association , 簡稱 TCGA) 成立於2002年,是我國一個倡議公司治理,協助台灣企業強化公司治理、強化競爭力與永續經營能力的非營利、專業的民間公益團體。

十多年前,我國在公司治理方面就有很多學者專家從事研究,並有若干機構辦理相關之教育訓練,惟因學者專家或各個機構各自獨立未能整合,且均須兼顧其他事務未能專注,故只有零星及片斷之成果。有鑑於此,一群熱心公益的相關產官學界,包括證券管理機關、金融局、證交所、櫃買中心、集保中心、期交所、證券暨期貨發展基金會、組織發展協會、台灣經濟研究院、工商協進會、四大會計師事務所與公會、財務、會計、法律、風險管理、資訊科技、金融證券、企業倫理等相關領域之專家、學者及實務界人士,於 2002年3月組織成立中華公司治理協會 ( 以下簡稱本協會 ) ,俾能整合相關資源並專注於公司治理之主題,以加速公司治理在台灣之推動與落實。

本協會多年來在產官學界及眾多專業實務界人士的護持及奉獻下,持續提升董監事進修、公司治理制度評量認證、公司治理制度輔導、董事會績效評估等專業服務,也在公司治理實務參考書籍的出版及我國整體公司治理生態平衡的論述及獨立董事制度的落實上,積極地扮演了一個獨立的、專業的、民間的公益團體角色。

中華公司治理協會(Taiwan Corporate Governance Association , 簡稱 TCGA) 成立於2002年,是我國一個倡議公司治理,協助台灣企業強化公司治理、強化競爭力與永續經營能力的非營利、專業的民間公益團體。

十多年前,我國在公司治理方面就有很多學者專家從事研究,並有若干機構辦理相關之教育訓練,惟因學者專家或各個機構各自獨立未能整合,且均須兼顧其他事務未能專注,故只有零星及片斷之成果。有鑑於此,一群熱心公益的相關產官學界,包括證券管理機關、金融局、證交所、櫃買中心、集保中心、期交所、證券暨期貨發展基金會、組織發展協會、台灣經濟研究院、工商協進會、四大會計師事務所與公會、財務、會計、法律、風險管理、資訊科技、金融證券、企業倫理等相關領域之專家、學者及實務界人士,於 2002年3月組織成立中華公司治理協會 ( 以下簡稱本協會 ) ,俾能整合相關資源並專注於公司治理之主題,以加速公司治理在台灣之推動與落實。

本協會多年來在產官學界及眾多專業實務界人士的護持及奉獻下,持續提升董監事進修、公司治理制度評量認證、公司治理制度輔導、董事會績效評估等專業服務,也在公司治理實務參考書籍的出版及我國整體公司治理生態平衡的論述及獨立董事制度的落實上,積極地扮演了一個獨立的、專業的、民間的公益團體角色。

名人/編輯推薦

◎

公司董事有什麼權利?負什麼責任?這些問題不但和董事切身相關,而且影響廣大投資人的權益。由於各方見解不同,董事權責的問題,近年來爭訟不斷。

為協助釐清爭議,中華公司治理協會特別敦請張心悌教授、朱德芳教授、林建中教授和郭大維教授,撰寫「公司治理重要判決解讀」,讓董事更清楚瞭解自己的權責分際,不但有助於避開惱人的法律紛爭,更可藉此提升公司治理的品質。四位作者及中華公司治理協會的努力,應該獲得肯定。

本書的四位作者都是公司法的權威學者,兼有深厚的學術根柢及豐富的實務經驗。由他們執筆寫董事的權利和責任問題,可謂一時之選。

作者選擇以實務案例做為討論基礎,從複雜的司法判決中,清楚呈現法院對董事權責的相關見解。本書同時邀請賴源河董事長、林純正董事、薛明玲會計師、金玉瑩、吳志光及羅明威等大律師,從專業經驗的角度,對相關議題提出評論。這種以實務觀點討論問題的方法,讓本書深具實用價值。

講述實務判決之外,四位作者同時旁徵博引外國法制,解析重要的外國司法判決。我國法院常有引用外國裁判的情形,這些外國法制的引介,不但深具學術價值,更有高度的實用性。

本書的實用價值,不只是對公司經營者而已。對學術界,這是一本上好的教材。對從事實務工作的法官、檢察官、律師和行政主管機關,這更是一本實用的參考書。特為推薦。

賴英照

前司法院院長/中原大學法學院財經法律學系講座教授

公司董事有什麼權利?負什麼責任?這些問題不但和董事切身相關,而且影響廣大投資人的權益。由於各方見解不同,董事權責的問題,近年來爭訟不斷。

為協助釐清爭議,中華公司治理協會特別敦請張心悌教授、朱德芳教授、林建中教授和郭大維教授,撰寫「公司治理重要判決解讀」,讓董事更清楚瞭解自己的權責分際,不但有助於避開惱人的法律紛爭,更可藉此提升公司治理的品質。四位作者及中華公司治理協會的努力,應該獲得肯定。

本書的四位作者都是公司法的權威學者,兼有深厚的學術根柢及豐富的實務經驗。由他們執筆寫董事的權利和責任問題,可謂一時之選。

作者選擇以實務案例做為討論基礎,從複雜的司法判決中,清楚呈現法院對董事權責的相關見解。本書同時邀請賴源河董事長、林純正董事、薛明玲會計師、金玉瑩、吳志光及羅明威等大律師,從專業經驗的角度,對相關議題提出評論。這種以實務觀點討論問題的方法,讓本書深具實用價值。

講述實務判決之外,四位作者同時旁徵博引外國法制,解析重要的外國司法判決。我國法院常有引用外國裁判的情形,這些外國法制的引介,不但深具學術價值,更有高度的實用性。

本書的實用價值,不只是對公司經營者而已。對學術界,這是一本上好的教材。對從事實務工作的法官、檢察官、律師和行政主管機關,這更是一本實用的參考書。特為推薦。

賴英照

前司法院院長/中原大學法學院財經法律學系講座教授

序

◎

公司治理作為指導及管理公司的機制,本質上在於健全資本市場,並有效吸引投資人持續投資。良好的公司治理,其制度的設計與執行上,應是在合於法令規範之下,建立最適當機制使公司價值最大化,同時又能兼顧投資者之報酬及利害關係人權益。

董事會更為整個公司治理的中心,董事會運作的良窳,除影響整體公司發展的榮枯,各別董事行使職權產生的權利、義務,對董事具有切身利害關係,然而實務上董事對其執行職務產生的責任往往未必有正確的認知,認為公司發生財報不實之弊端時,仍以為主張已委任會計師查核財報、未出席或列席通過財報之董事會、或無財會知識、股東會已承認通過財報等,可作為其等免責的理由,然而這些抗辯實際上並不被法院所採認。因此董事除對其執行職務產生的責任應有正確的理解與認知外,如何做才是已盡相當注意義務,從而能有效促進公司治理、維護公司及股東權益,同時避免相關賠償責任,實乃重要課題。

中華公司治理協會作為一個倡議公司治理、協助台灣企業強化公司治理,提升競爭力與永續經營能力的非營利、專業民間公益團體,為了宣導正確的公司治理觀念,協助董監事了解自身權責,多年來透過發表《公司治理重要判決摘要選粹》,挑選國內外具有重要性或代表性的判決,針對不同主題,整理摘要並提出簡評,以便讀者容易瞭解法律上最新重要見解,作為實務運作參考並避免相關爭議。為持續在完善公司治理的各項議題上扮演積極的角色。我們邀請在此方向學有專精之教授將已發表之判決選粹內容篩選後,集結成冊,編撰以協助董事履行職務為主,因應時勢改寫、補充資料,並減少法律專用術語,達淺顯易懂之目的。期待協助董事以積極態度善盡職責、為投資人把關財報並降低執行業務風險。

本書收錄九個章節,分別探討董事資訊權、董事注意義務、監督義務、衍生性商品交易與公司風險控管義務、董事利益衝突之判斷與說明義務、商業判斷法則與背信、企業併購與董事責任、財報不實之民事責任及內線交易之消息傳遞責任等內容,透過實務案例破題、說明本議題之重要性與董事執行職務之關聯、提出對董事執行職務的建議,並於各章節末,邀請實務專家針對各主題作實務面之分享對話。

本書得以付梓,要特別感謝張心悌教授擔任總編輯,以及編輯教授群林建中教授、朱德芳教授、郭大維教授、還有為本書撰寫評析的實務專家們,從資料蒐集、研究、彙整、撰文,在百忙之中不辭辛勞為本書投注心力,讓本書內容充實及完善。

公司治理的健全已是資本市場的普世價值,而誠信、透明、尊重關係人權益,已是企業經營者的基本誡命,期盼本書可以提供董事實務運作的參考,協助降低董監事執行業務風險,使之能更為公司及投資人權益把關,除弊興利;亦有助提供各界專家做進一步的思考,為我國公司治理法制及實務操作的提升盡一份心力,讓我國的公司治理更上層樓。

陳清祥理事長

社團法人中華公司治理協會

公司治理作為指導及管理公司的機制,本質上在於健全資本市場,並有效吸引投資人持續投資。良好的公司治理,其制度的設計與執行上,應是在合於法令規範之下,建立最適當機制使公司價值最大化,同時又能兼顧投資者之報酬及利害關係人權益。

董事會更為整個公司治理的中心,董事會運作的良窳,除影響整體公司發展的榮枯,各別董事行使職權產生的權利、義務,對董事具有切身利害關係,然而實務上董事對其執行職務產生的責任往往未必有正確的認知,認為公司發生財報不實之弊端時,仍以為主張已委任會計師查核財報、未出席或列席通過財報之董事會、或無財會知識、股東會已承認通過財報等,可作為其等免責的理由,然而這些抗辯實際上並不被法院所採認。因此董事除對其執行職務產生的責任應有正確的理解與認知外,如何做才是已盡相當注意義務,從而能有效促進公司治理、維護公司及股東權益,同時避免相關賠償責任,實乃重要課題。

中華公司治理協會作為一個倡議公司治理、協助台灣企業強化公司治理,提升競爭力與永續經營能力的非營利、專業民間公益團體,為了宣導正確的公司治理觀念,協助董監事了解自身權責,多年來透過發表《公司治理重要判決摘要選粹》,挑選國內外具有重要性或代表性的判決,針對不同主題,整理摘要並提出簡評,以便讀者容易瞭解法律上最新重要見解,作為實務運作參考並避免相關爭議。為持續在完善公司治理的各項議題上扮演積極的角色。我們邀請在此方向學有專精之教授將已發表之判決選粹內容篩選後,集結成冊,編撰以協助董事履行職務為主,因應時勢改寫、補充資料,並減少法律專用術語,達淺顯易懂之目的。期待協助董事以積極態度善盡職責、為投資人把關財報並降低執行業務風險。

本書收錄九個章節,分別探討董事資訊權、董事注意義務、監督義務、衍生性商品交易與公司風險控管義務、董事利益衝突之判斷與說明義務、商業判斷法則與背信、企業併購與董事責任、財報不實之民事責任及內線交易之消息傳遞責任等內容,透過實務案例破題、說明本議題之重要性與董事執行職務之關聯、提出對董事執行職務的建議,並於各章節末,邀請實務專家針對各主題作實務面之分享對話。

本書得以付梓,要特別感謝張心悌教授擔任總編輯,以及編輯教授群林建中教授、朱德芳教授、郭大維教授、還有為本書撰寫評析的實務專家們,從資料蒐集、研究、彙整、撰文,在百忙之中不辭辛勞為本書投注心力,讓本書內容充實及完善。

公司治理的健全已是資本市場的普世價值,而誠信、透明、尊重關係人權益,已是企業經營者的基本誡命,期盼本書可以提供董事實務運作的參考,協助降低董監事執行業務風險,使之能更為公司及投資人權益把關,除弊興利;亦有助提供各界專家做進一步的思考,為我國公司治理法制及實務操作的提升盡一份心力,讓我國的公司治理更上層樓。

陳清祥理事長

社團法人中華公司治理協會

目次

◎

序文

序文

賴英照教授 推薦序

陳清祥理事長 序

第一章 董事資訊權

壹、前言

貳、基本概念說明

參、對董事執行職務之建議

實務專家評論

第二章 董事注意義務

壹、前言

貳、基本概念介紹

參、出席義務

肆、詢問義務

伍、資訊充分義務

陸、對董事執行職務的建議

實務專家評論

第三章 董事監督義務

壹、前言

貳、董事監督義務之概說

參、董事監督義務之主要爭議問題

肆、對董事執行職務的建議

實務專家評論

第四章 衍生性商品交易與公司風險控管義務

壹、前言

貳、衍生性金融商品交易責任概說

參、衍生性金融商品交易於我國法院個案中呈現之情形

肆、衍生性金融商品交易於美國案件中呈現問題

實務專家評論

第五章 董事利益衝突之判斷與說明義務

壹、前言

貳、基本概念說明

參、爭議問題分析

肆、對董事執行職務的建議

實務專家評論

第六章 經營判斷法則與背信

壹、前言

貳、經營判斷法則之概說

參、經營判斷法則適用之主要爭議問題

肆、對董事執行業務之建議

實務專家評論

第七章 企業併購與董事責任

壹、前言

貳、法規架構

參、結論與建議

實務專家評論

第八章 董事財報不實之民事責任

壹、前言

貳、基本概念說明

參、爭議問題分析

肆、對董事執行職務的建議

實務專家評論

第九章 內線交易之消息傳遞責任

壹、前言

貳、內線交易消息傳遞責任之概說

參、內線交易消息傳遞責任之主要類型與爭議

肆、對董事執行業務之建議

實務專家評論

序文

序文

賴英照教授 推薦序

陳清祥理事長 序

第一章 董事資訊權

壹、前言

貳、基本概念說明

參、對董事執行職務之建議

實務專家評論

第二章 董事注意義務

壹、前言

貳、基本概念介紹

參、出席義務

肆、詢問義務

伍、資訊充分義務

陸、對董事執行職務的建議

實務專家評論

第三章 董事監督義務

壹、前言

貳、董事監督義務之概說

參、董事監督義務之主要爭議問題

肆、對董事執行職務的建議

實務專家評論

第四章 衍生性商品交易與公司風險控管義務

壹、前言

貳、衍生性金融商品交易責任概說

參、衍生性金融商品交易於我國法院個案中呈現之情形

肆、衍生性金融商品交易於美國案件中呈現問題

實務專家評論

第五章 董事利益衝突之判斷與說明義務

壹、前言

貳、基本概念說明

參、爭議問題分析

肆、對董事執行職務的建議

實務專家評論

第六章 經營判斷法則與背信

壹、前言

貳、經營判斷法則之概說

參、經營判斷法則適用之主要爭議問題

肆、對董事執行業務之建議

實務專家評論

第七章 企業併購與董事責任

壹、前言

貳、法規架構

參、結論與建議

實務專家評論

第八章 董事財報不實之民事責任

壹、前言

貳、基本概念說明

參、爭議問題分析

肆、對董事執行職務的建議

實務專家評論

第九章 內線交易之消息傳遞責任

壹、前言

貳、內線交易消息傳遞責任之概說

參、內線交易消息傳遞責任之主要類型與爭議

肆、對董事執行業務之建議

實務專家評論

書摘/試閱

◎

壹、前言

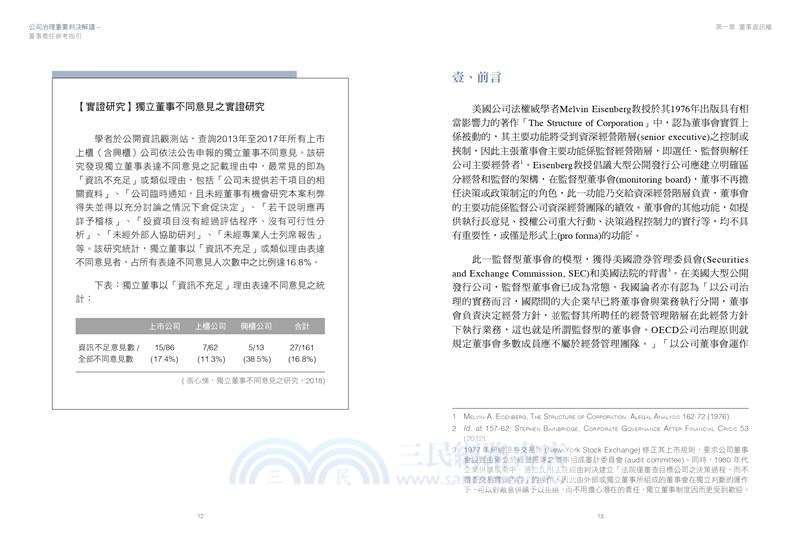

美國公司法權威學者Melvin Eisenberg教授於其1976年出版具有相當影響力的著作「The Structure of Corporation」中,認為董事會實質上係被動的,其主要功能將受到資深經營階層(senior executive)之控制或挾制,因此主張董事會主要功能係監督經營階層,即選任、監督與解任公司主要經營者。Eisenberg教授倡議大型公開發行公司應建立明確區分經營和監督的架構,在監督型董事會(monitoring board),董事不再擔任決策或政策制定的角色,此一功能乃交給資深經營階層負責,董事會的主要功能係監督公司資深經營團隊的績效。董事會的其他功能,如提供執行長意見、授權公司重大行動、決策過程控制力的實行等,均不具有重要性,或僅是形式上(pro forma)的功能。

此一監督型董事會的模型,獲得美國證券管理委員會(Securities and Exchange Commission, SEC)和美國法院的背書。在美國大型公開發行公司,監督型董事會已成為常態。我國論者亦有認為「以公司治理的實務而言,國際間的大企業早已將董事會與業務執行分開,董事會負責決定經營方針,並監督其所聘任的經營管理階層在此經營方針下執行業務,這也就是所謂監督型的董事會。OECD公司治理原則就規定董事會多數成員應不屬於經營管理團隊。」「以公司董事會運作的實務而言,雖然公司法要求董事會的全體董事實際執行業務,然而上市櫃公司董事會大概一年平均開會四次,以這種開會頻率,在公司沒有任職的一般董事及所有獨立董事,怎麼可能負責公司業務的執行?」

為履行監督任務,董事會必須真正獨立於經營階層,且必須 處於能取得執行監督任務所須資訊的位置。「無資訊,等同無法監督」。John Coffee教授即明白表示「所有董事會成員均為其守門人的俘虜(All board of directors are prisoners of their gatekeepers)。亦即不論董事會的成員多有能力或多善意,董事會及其成員都不可能比公司專業顧問表現得更好。只有當董事會的代理人(即守門人)提供適當意見且警示董事會,董事會才能有效率地發揮功能。而上述限制在獨立董事的情況又比內部董事更為嚴重。獨立董事制度最明顯的問題即為資訊不對稱與所付出的時間有限。獨立董事對於資訊的掌握,幾乎高度依賴公司經營者所提供之資訊。因此,從經營者控制資訊的角度思考,獨立董事得到的是經過經營者篩選過的資訊,以支持經營者的意見。且此一資訊不足的問題,在董事獨立性愈高時,愈必須依賴公司內部人所提供的資訊即獨立性事實上創造了依賴性(Independence actually creates dependence)。Coffee教授更直言「當發行公司做出一個不實陳述,外部董事通常與外部投資人一樣被愚弄」,即外部董事的資訊缺乏,將使其處於黑暗中。

有鑑於資訊對董事執行職務與善盡其受任人義務(fiduciary duty)具有相當之重要性,本章乃就我國法下董事資訊權,特別是普通董事(非獨立董事之一般董事)的資訊權,進行分析與討論。易言之,董事為執行職務,可以要求公司提供那些資訊、資料?是否可以要求公司提供股東名簿、財務報表?關係人交易的契約?收入與支出明細帳(總分類帳)、傳票簿、進銷項原始憑證(如發票、收據等)?公司是否可以拒絕?等問題。

貳、基本概念說明

作為公司股東,我可以查閱何種資訊?

公司法第210條第1項及第2項規定:「除證券主管機關另有規定外,董事會應將章程及歷屆股東會議事錄、財務報表備置於本公司,並將股東名簿及公司債存根簿備置於本公司或股務代理機構。」「前項章程及簿冊,股東及公司之債權人得檢具利害關係證明文件,指定範圍,隨時請求查閱、抄錄或複製;其備置於股務代理機構者,公司應令股務代理機構提供。」

換言之,股東可以檢具利害關係證明文件,請求查閱五種文件:章程、歷屆股東會議事錄、財務報表、股東名簿及公司債存根簿,但不包括財務業務契約、董事會議事錄等其他文件,範圍相對限縮。

股東如果要查閱其他文件,可以聯合其他股東,依據公司法第245條第1項規定「繼續六個月以上,持有已發行股份總數百分之一以上之股東,得檢附理由、事證及說明其必要性,聲請法院選派檢查人,於必要範圍內,檢查公司業務帳目、財產情形、特定事項、特定交易文件及紀錄。」即透過少數股東權(持股期間6個月以上,持股比例1%的股東)聲請法院選派檢查人之間接方式行使查閱權。檢查人的檢查範圍相當廣泛,包括公司業務帳目、財產情形、特定事項、特定交易文件及紀錄,不過由於檢查人是法院選派的,故其於個案之具體查閱範圍乃由法院決定之。

作為公司監察人,我可以查閱何種資訊?

公司法第218條第1項第2項規定:「監察人應監督公司業務之執行,並得隨時調查公司業務及財務狀況,查核、抄錄或複製簿冊文件,並得請求董事會或經理人提出報告。監察人辦理前項事務,得代表公司委託律師、會計師審核之。」即在現行公司法下,賦予監察人十分廣泛的查閱權,基本上可以查閱所有公司財務、業務的簿冊文件,以利監察人監察權功能的發揮。經濟部函釋亦表示:「監察人係股份有限公司之法定必備之常設監督機關,職司公司業務之執行與公司會計之審核。依公司法第218條第1項規定:『監察人應監督公司業務之執行,並得隨時調查公司業務及財務狀況,查核簿冊文件,並得 請求董事會或經理人提出報告』。⋯⋯至於監察人查閱公司收入明細、請款單據、付款憑證及支出明細等文件,核屬監察人職權範圍所及,監察人自得依權責辦理,並得影印或攝影為證。⋯⋯」(經濟部92年7月9日經商字第09202140200號函參照、經濟部102年11月29日經商字第10200127950號函)。

作為公司獨立董事,我可以查閱何種資訊?

依據證券交易法(下稱證交法)第14-4條第4項規定:公司法第218條第1、2項之規定,對審計委員會之獨立董事成員準用之。法律規定準用的結果就是獨立董事和監察人具有相同的查閱權,「得隨時調查公司業務及財務狀況,查核、抄錄或複製簿冊文件,並得請求董事會或經理人提出報告」,蓋公司如設置審計委員會替代監察人,公司已無監察人之設置,故由獨立董事(審計委員會之成員)行使監察人原有的資訊查閱權,因此亦享有相當廣泛的資訊權。至於已設有獨立董事但尚未設置審計委員會的公司,由於公司仍有監察人,其獨立董事則無法準用監察人查閱權之規定。此外,為強化獨立董事的權限,於2018年增訂證交法第14之2條第3項規定:「公司不得妨礙、拒絕或規避獨立董事執行業務。獨立董事執行業務認有必要時,得要求董事會指派相關人員或自行聘請專家協助辦理,相關必要費用,由公司負擔之。」賦予獨立董事聘請專家協助執行業務的權利。

壹、前言

美國公司法權威學者Melvin Eisenberg教授於其1976年出版具有相當影響力的著作「The Structure of Corporation」中,認為董事會實質上係被動的,其主要功能將受到資深經營階層(senior executive)之控制或挾制,因此主張董事會主要功能係監督經營階層,即選任、監督與解任公司主要經營者。Eisenberg教授倡議大型公開發行公司應建立明確區分經營和監督的架構,在監督型董事會(monitoring board),董事不再擔任決策或政策制定的角色,此一功能乃交給資深經營階層負責,董事會的主要功能係監督公司資深經營團隊的績效。董事會的其他功能,如提供執行長意見、授權公司重大行動、決策過程控制力的實行等,均不具有重要性,或僅是形式上(pro forma)的功能。

此一監督型董事會的模型,獲得美國證券管理委員會(Securities and Exchange Commission, SEC)和美國法院的背書。在美國大型公開發行公司,監督型董事會已成為常態。我國論者亦有認為「以公司治理的實務而言,國際間的大企業早已將董事會與業務執行分開,董事會負責決定經營方針,並監督其所聘任的經營管理階層在此經營方針下執行業務,這也就是所謂監督型的董事會。OECD公司治理原則就規定董事會多數成員應不屬於經營管理團隊。」「以公司董事會運作的實務而言,雖然公司法要求董事會的全體董事實際執行業務,然而上市櫃公司董事會大概一年平均開會四次,以這種開會頻率,在公司沒有任職的一般董事及所有獨立董事,怎麼可能負責公司業務的執行?」

為履行監督任務,董事會必須真正獨立於經營階層,且必須 處於能取得執行監督任務所須資訊的位置。「無資訊,等同無法監督」。John Coffee教授即明白表示「所有董事會成員均為其守門人的俘虜(All board of directors are prisoners of their gatekeepers)。亦即不論董事會的成員多有能力或多善意,董事會及其成員都不可能比公司專業顧問表現得更好。只有當董事會的代理人(即守門人)提供適當意見且警示董事會,董事會才能有效率地發揮功能。而上述限制在獨立董事的情況又比內部董事更為嚴重。獨立董事制度最明顯的問題即為資訊不對稱與所付出的時間有限。獨立董事對於資訊的掌握,幾乎高度依賴公司經營者所提供之資訊。因此,從經營者控制資訊的角度思考,獨立董事得到的是經過經營者篩選過的資訊,以支持經營者的意見。且此一資訊不足的問題,在董事獨立性愈高時,愈必須依賴公司內部人所提供的資訊即獨立性事實上創造了依賴性(Independence actually creates dependence)。Coffee教授更直言「當發行公司做出一個不實陳述,外部董事通常與外部投資人一樣被愚弄」,即外部董事的資訊缺乏,將使其處於黑暗中。

有鑑於資訊對董事執行職務與善盡其受任人義務(fiduciary duty)具有相當之重要性,本章乃就我國法下董事資訊權,特別是普通董事(非獨立董事之一般董事)的資訊權,進行分析與討論。易言之,董事為執行職務,可以要求公司提供那些資訊、資料?是否可以要求公司提供股東名簿、財務報表?關係人交易的契約?收入與支出明細帳(總分類帳)、傳票簿、進銷項原始憑證(如發票、收據等)?公司是否可以拒絕?等問題。

貳、基本概念說明

作為公司股東,我可以查閱何種資訊?

公司法第210條第1項及第2項規定:「除證券主管機關另有規定外,董事會應將章程及歷屆股東會議事錄、財務報表備置於本公司,並將股東名簿及公司債存根簿備置於本公司或股務代理機構。」「前項章程及簿冊,股東及公司之債權人得檢具利害關係證明文件,指定範圍,隨時請求查閱、抄錄或複製;其備置於股務代理機構者,公司應令股務代理機構提供。」

換言之,股東可以檢具利害關係證明文件,請求查閱五種文件:章程、歷屆股東會議事錄、財務報表、股東名簿及公司債存根簿,但不包括財務業務契約、董事會議事錄等其他文件,範圍相對限縮。

股東如果要查閱其他文件,可以聯合其他股東,依據公司法第245條第1項規定「繼續六個月以上,持有已發行股份總數百分之一以上之股東,得檢附理由、事證及說明其必要性,聲請法院選派檢查人,於必要範圍內,檢查公司業務帳目、財產情形、特定事項、特定交易文件及紀錄。」即透過少數股東權(持股期間6個月以上,持股比例1%的股東)聲請法院選派檢查人之間接方式行使查閱權。檢查人的檢查範圍相當廣泛,包括公司業務帳目、財產情形、特定事項、特定交易文件及紀錄,不過由於檢查人是法院選派的,故其於個案之具體查閱範圍乃由法院決定之。

作為公司監察人,我可以查閱何種資訊?

公司法第218條第1項第2項規定:「監察人應監督公司業務之執行,並得隨時調查公司業務及財務狀況,查核、抄錄或複製簿冊文件,並得請求董事會或經理人提出報告。監察人辦理前項事務,得代表公司委託律師、會計師審核之。」即在現行公司法下,賦予監察人十分廣泛的查閱權,基本上可以查閱所有公司財務、業務的簿冊文件,以利監察人監察權功能的發揮。經濟部函釋亦表示:「監察人係股份有限公司之法定必備之常設監督機關,職司公司業務之執行與公司會計之審核。依公司法第218條第1項規定:『監察人應監督公司業務之執行,並得隨時調查公司業務及財務狀況,查核簿冊文件,並得 請求董事會或經理人提出報告』。⋯⋯至於監察人查閱公司收入明細、請款單據、付款憑證及支出明細等文件,核屬監察人職權範圍所及,監察人自得依權責辦理,並得影印或攝影為證。⋯⋯」(經濟部92年7月9日經商字第09202140200號函參照、經濟部102年11月29日經商字第10200127950號函)。

作為公司獨立董事,我可以查閱何種資訊?

依據證券交易法(下稱證交法)第14-4條第4項規定:公司法第218條第1、2項之規定,對審計委員會之獨立董事成員準用之。法律規定準用的結果就是獨立董事和監察人具有相同的查閱權,「得隨時調查公司業務及財務狀況,查核、抄錄或複製簿冊文件,並得請求董事會或經理人提出報告」,蓋公司如設置審計委員會替代監察人,公司已無監察人之設置,故由獨立董事(審計委員會之成員)行使監察人原有的資訊查閱權,因此亦享有相當廣泛的資訊權。至於已設有獨立董事但尚未設置審計委員會的公司,由於公司仍有監察人,其獨立董事則無法準用監察人查閱權之規定。此外,為強化獨立董事的權限,於2018年增訂證交法第14之2條第3項規定:「公司不得妨礙、拒絕或規避獨立董事執行業務。獨立董事執行業務認有必要時,得要求董事會指派相關人員或自行聘請專家協助辦理,相關必要費用,由公司負擔之。」賦予獨立董事聘請專家協助執行業務的權利。

您曾經瀏覽過的商品

購物須知

為了保護您的權益,「三民網路書店」提供會員七日商品鑑賞期(收到商品為起始日)。

若要辦理退貨,請在商品鑑賞期內寄回,且商品必須是全新狀態與完整包裝(商品、附件、發票、隨貨贈品等)否則恕不接受退貨。