定價

:NT$ 280 元優惠價

:90 折 252 元

領券後再享88折起

領

團購優惠券A

8本以上且滿1500元

再享89折,單本省下28元

再享89折,單本省下28元

領

無庫存,下單後進貨(採購期約4~10個工作天)

可得紅利積點:7 點

相關商品

商品簡介

商品簡介

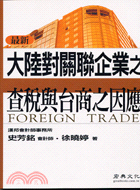

轉讓訂價(TP)在兩岸稅務界似乎是個新潮時尚的議題,不僅我們納稅人對它很陌生,甚至連專業稅務顧問看它就像霧裡看花一樣,它雖然令人難懂,卻影響我們納稅人的荷包甚鉅。

我們都知道「賺客戶的錢,難;賺政府的錢,更難!」,當公司的稅務處理不當,小則補稅了事,嚴重的還會有罰款,甚至會被抓去關起來。以前的所得稅稅務案件,大多是「未取得合法憑證,將成本或費用剔除」或「不符合減免稅規定,調增所得額」等一般稅務違規,此種稅務案件的審查方法及程序較簡單,稅務機關只要查核納稅人所申報提供的所得稅資料,即可糾察出問題,但可調整的稅額有限(頂多成本費用全數剔除,或減免稅全數剔除)。

轉讓訂價(TP)的稅務案件則複雜多了,稅務機關要評估關聯企業間的交易價格或利潤是否合理,必須花時間搜尋其他公司的資料作比較,但是,可調整的稅額卻很可觀。試想,納稅人被稅務機關調減1%的費用比較嚇人,還是被調增1%的售價比較嚇人?當然是後者囉!近年來兩岸的稅務機關不約而同的將稅務焦點集中在轉讓訂價(TP)的議題上,目的都是在宣示其租稅主權,同時考驗著老闆的智慧:「兩岸的利潤到底要留多少,稅務機關才不會找上門?」。本書將大陸轉讓訂價(TP)的相關規定,用口語形式介紹給大家,極易於閱讀和了解。

您曾經瀏覽過的商品

購物須知

為了保護您的權益,「三民網路書店」提供會員七日商品鑑賞期(收到商品為起始日)。

若要辦理退貨,請在商品鑑賞期內寄回,且商品必須是全新狀態與完整包裝(商品、附件、發票、隨貨贈品等)否則恕不接受退貨。